La aplicación de tasa del 0% de IVA para remedios herbolarios.

Objeción de Conciencia en el aborto

noviembre 4, 2021

¿ERES EL VERDADERO DUEÑO DE TU CASA?

octubre 30, 2023

La Ley del IVA dispone una tasa del 0% para medicamentos, sin embargo revisaremos en los casos de remedios y medicamentos herbolarios su definición, registro y aplicación.

El 2º.-A, inciso b), de la Ley del Impuesto de Valor Agregado refiere que en el caso de enajenación de “medicinas de patente y productos destinados a la alimentación” aplicará la tasa del 0% de IVA, a excepción de los productos:

- Bebidas distintas de la leche, inclusive cuando las mismas tengan la naturaleza de alimentos. Quedan comprendidos en este numeral los jugos, los néctares y los concentrados de frutas o de verduras, cualquiera que sea su presentación, densidad o el peso del contenido de estas materias.

- Jarabes o concentrados para preparar refrescos que se expendan en envases abiertos utilizando aparatos eléctricos o mecánicos, así como los concentrados, polvos, jarabes, esencias o extractos de sabores que al diluirse permitan obtener refrescos.

- Caviar, salmón ahumado y angulas.

- Saborizantes, microencapsulados y aditivos alimenticios.

- Chicles o gomas de mascar.

- Alimentos procesados para perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar.

De tal manera que la Ley si dispone la aplicación del 0% de tasa de IVA para los medicamentos, sin embargo, para los casos que se refiere a remedios herbolarios debemos atender primero a las definiciones que se encuentran en leyes, reglamentos, y normas oficiales mexicanas:

El art. 221 de la Ley General de Salud define los medicamentos como:

“Medicamentos: Toda substancia o mezcla de substancias de origen natural o sintético que tenga efecto terapéutico, preventivo o rehabilitatorio, que se presente en forma farmacéutica y se identifique como tal por su actividad farmacológica, características físicas, químicas y biológicas. Cuando un producto contenga nutrimentos, será considerado como medicamento, siempre que se trate de un preparado que contenga de manera individual o asociada: vitaminas, minerales, electrólitos, aminoácidos o ácidos grasos, en concentraciones superiores a las de los alimentos naturales y además se presente en alguna forma farmacéutica definida y la indicación de uso contemple efectos terapéuticos, preventivos o rehabilitatorios.”

Mientras tanto, la NORMA Oficial Mexicana NOM-072-SSA1-2012, Etiquetado de medicamentos y de remedios herbolarios, hace una serie de definiciones con relación a los medicamentos:

“4.1.20 Medicamento, a toda substancia o mezcla de substancias de origen natural o sintético que tenga efecto terapéutico, preventivo o rehabilitatorio, que se presente en forma farmacéutica y se identifique como tal por su actividad farmacológica, características físicas, químicas y biológicas. Cuando un producto contenga nutrimentos, será considerado como medicamento, siempre que se trate de un preparado que contenga de manera individual o asociada: vitaminas, minerales, electrólitos, aminoácidos o ácidos grasos, en concentraciones superiores a las de los alimentos naturales y además se presente en alguna forma farmacéutica definida y la indicación de uso contemple efectos terapéuticos, preventivos o rehabilitatorios.

4.1.21 Medicamento alopático, a toda sustancia o mezcla de substancias de origen natural o sintético que tenga efecto terapéutico, preventivo o rehabilitatorio, que se presente en forma farmacéutica y se identifique como tal por su actividad farmacológica, características físicas, químicas y biológicas, y se encuentre registrado en la Farmacopea de los Estados Unidos Mexicanos para medicamentos alopáticos.

4.1.22 Medicamento biotecnológico, a toda sustancia que haya sido producida por biotecnología molecular, que tenga efecto terapéutico, preventivo o rehabilitatorio, que se presente en forma farmacéutica, que se identifique como tal por su actividad farmacológica y propiedades físicas, químicas y biológicas.

4.1.25 Medicamento genérico, a la especialidad farmacéutica con el mismo fármaco o sustancia activa y forma farmacéutica, con igual concentración o potencia, que utiliza la misma vía de administración y que mediante las pruebas reglamentarias requeridas, ha comprobado que sus especificaciones farmacopeicas, perfiles de disolución o su disponibilidad u otros parámetros, según sea el caso, son equivalentes a las del medicamento de referencia.

4.1.27 Medicamento homeopático, a toda sustancia o mezcla de sustancias de origen natural o sintético que tenga efecto terapéutico, preventivo o rehabilitatorio y que sea elaborado de acuerdo con los procedimientos de fabricación descritos en la Farmacopea Homeopática de los Estados Unidos Mexicanos, en las de otros países u otras fuentes de información científica nacional e internacional.

Por otra parte, el art. 88 del Reglamento de Insumos para la salud define los remedios herbolarios como:

“ARTÍCULO 88. Se considera Remedio Herbolario al preparado de plantas medicinales, o sus partes, individuales o combinadas y sus derivados, presentado en forma farmacéutica, al cual se le atribuye por conocimiento popular o tradicional, el alivio para algunos síntomas participantes o aislados de una enfermedad. Los Remedios Herbolarios no contendrán en su formulación substancias estupefacientes o psicotrópicas ni ningún otro tipo de fármaco alopático u otras substancias que generen actividad hormonal, antihormonal o cualquier otra sustancia en concentraciones que represente riesgo para la salud.”

También encontramos definición en la NORMA Oficial Mexicana NOM-248-SSA1-2011, Buenas prácticas de fabricación para establecimientos dedicados a la fabricación de remedios herbolarios:

“3.62 Remedio herbolario, al preparado de plantas medicinales o sus partes, individuales o combinadas y sus derivados, presentado en forma farmacéutica, al cual se le atribuye por conocimiento popular o tradicional el alivio para algunos síntomas participantes o aislados de una enfermedad.”

Por otra parte, la NORMA Oficial Mexicana NOM-072-SSA1-2012, Etiquetado de medicamentos y de remedios herbolarios, hace una distinción entre “remedios herbolarios” y “medicamentos herbolarios”:

“4.1.34 Remedio herbolario, al preparado de plantas medicinales, o sus partes, individuales o combinadas y sus derivados, presentado en forma farmacéutica, al cual se le atribuye por conocimiento popular o tradicional, el alivio para algunos síntomas participantes o aislados de una enfermedad.”

“4.1.26 Medicamento herbolario, a los productos elaborados con material vegetal o algún derivado de éste, cuyo ingrediente principal es la parte aérea o subterránea de una planta o extractos y tinturas, así como jugos, resinas, aceites grasos y esenciales, presentados en forma farmacéutica, cuya eficacia terapéutica y seguridad ha sido confirmada científicamente en la literatura nacional o internacional.”

La definición de medicamentos herbolarios se encuentra también en el 224, inciso b, fracción III, de la Ley General de Salud:

“Artículo 224.- Los medicamentos se clasifican: […]

B. Por su naturaleza: […]

III. Herbolarios: Los productos elaborados con material vegetal o algún derivado de éste, cuyo ingrediente principal es la parte aérea o subterránea de una planta o extractos y tinturas, así como jugos, resinas, aceites grasos y esenciales, presentados en forma farmacéutica, cuya eficacia terapéutica y seguridad ha sido confirmada científicamente en la literatura nacional o internacional.”

Derivado lo anterior podemos distinguir los conceptos dependiendo sus elementos:

Medicamentos:

- Producto elaborado con sustancias de origen natural o sintético;

- Tiene efecto terapéutico, preventivo o rehabilitatorio;

- Presentado en forma farmacéutica

- Se identifica por su actividad farmacológica, características físicas, químicas y biológicas.

Remedios herbolarios:

- Productos elaborados con material vegetal o derivados;

- Presentado en forma farmacéutica;

- Su eficacia terapéutica y seguridad es confirmada científicamente en literatura nacional e internacional;

- No requiere prescripción médica; se le atribuye por conocimiento popular o tradicional el alivio para algunos síntomas participantes o aislados de una enfermedad.

- En ningún caso podrán publicitarse como curativos.[1]

Medicamentos herbolarios:

- Productos elaborados con material vegetal o derivados;

- Presentado en forma farmacéutica;

- Su indicación de uso contemple efectos terapéuticos, preventivos o rehabilitatorios;

- Su eficacia terapéutica y seguridad es confirmada científicamente en literatura nacional e internacional;

- La venta y suministro de los medicamentos herbolarios que no sean ni contengan estupefacientes ni psicotrópicos, podrá realizarse en Establecimientos que no sean farmacias.[2]

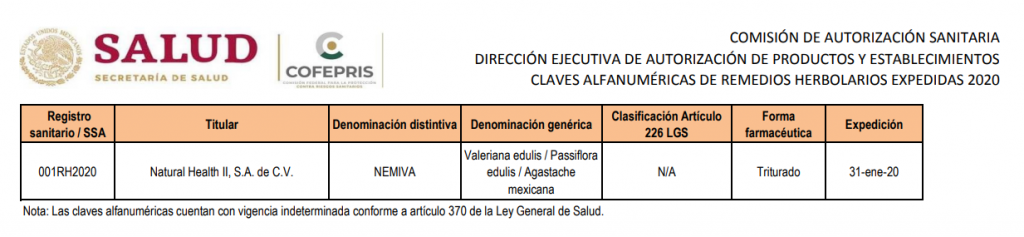

La distinción entre remedios y medicamentos herbolarios se puede observar también en su tratamiento sanitario ante Cofepris al momento de sus registros, como consta en “ACUERDO por el que se dan a conocer los trámites y servicios, así como los formatos que aplica la Secretaría de Salud, a través de la Comisión Federal para la Protección contra Riesgos Sanitarios, inscritos en el Registro Federal de Trámites y Servicios de la Comisión Federal de Mejora Regulatoria”, publicado en el diario oficial de la federación en fecha 28 de enero del 2011.

En los casos de fabricación nacional de Remedios Herbolarios se requiere una “Solicitud de clave alfanumérica de remedios herbolarios de fabricación nacional”[3], catalogado bajo homoclave COFEPRIS-04-009-A, que se describe por la Comisión Federal para la Protección contra Riesgos Sanitarios para “obtener la autorización de un medicamento herbolario que cumpla con la legislación sanitaria vigente de nuestro país para su posterior fabricación, comercialización y distribución en territorio nacional”, y que se encuentra fundamentado en los artículos 91 y 92 del Reglamento de Insumos para la salud[4].

El trámite para remedios herbolarios se realizaba bajo permiso sanitario, sin embargo, cambió a partir de la creación de la “NORMA Oficial Mexicana NOM-072-SSA1-2012, Etiquetado de medicamentos y de remedios herbolarios”, publicada en el diario oficial de la federación el 21 de noviembre del 2012, como se indica en el texto comparativo:

| PROY-NOM-221-SSA1-2002 10.1.4. Forma farmacéutica. Deberá expresarse únicamente aquella que se autorizó al otorgarse el permiso sanitario de remedios herbolarios, sin abreviaturas, y no deberá figurar entre paréntesis. | 21/11/2012 10.1.1.4 Forma farmacéutica. Deberá expresarse únicamente aquella que se autorizó al otorgarse la clave alfanumérica de remedio herbolario, conforme a lo establecido en la FEUM. No deberá figurar entre paréntesis y se deberá expresar sin abreviaturas. |

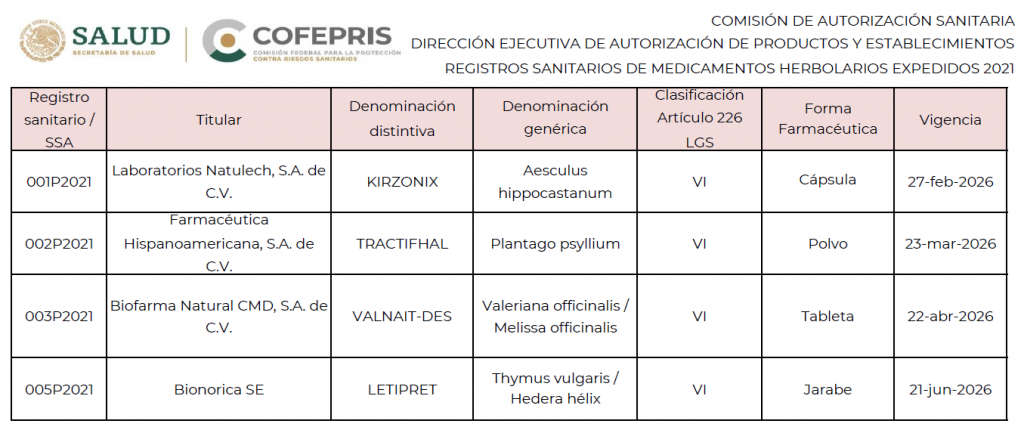

Por otra parte, el trámite para medicamentos herbolarios se realiza bajo homoclave COFEPRIS-04-006-A, “Registro Sanitario de medicamentos herbolarios” para su fabricación, comercialización y distribución en el territorio nacional[5], mismo que se encuentra en “ACUERDO por el que se modifica el diverso por el que se dan a conocer los trámites y servicios, así como los formatos que aplica la Secretaría de Salud, a través de la Comisión Federal para la Protección contra Riesgos Sanitarios, inscritos en el Registro Federal de Trámites y Servicios de la Comisión Federal de Mejora Regulatoria, publicado el 28 de enero de 2011”, y fundamentado por los art. 204 y 376 de la Ley General de Salud y 174 y 175 del Reglamento para Insumos para la salud.

Otra distinción entre medicamentos y remedios herbolarios es observable en el 414 bis de la Ley General de Salud que, en materia de medidas de seguridad sanitaria, es procedente la acción de aseguramiento de objetos, productos o substancias en los casos que se comercialicen remedios herbolarios que indebidamente hubieren sido publicitados o promovidos como medicamentos o a los cuales se les hubiera atribuido cualidades o efectos terapéuticos, presentándolos como una solución definitiva en el tratamiento preventivo o rehabilitatorio de un determinado padecimiento, no siendo un medicamento y sin que los mismos no cuenten con registro sanitario para ser considerados como tales.

Ahora bien, en tesis aislada III.1o.A.50 A (10a.), con registro digital número 2021286, de tribunales colegiados de circuito, décima época, bajo rubro “IMPUESTO AL VALOR AGREGADO. DEBE CALCULARSE CONFORME A LA TASA DEL 0% TRATÁNDOSE DE MEDICAMENTOS HERBOLARIOS CON REGISTRO SANITARIO”, dice lo siguiente:

“De la interpretación sistemática de los artículos 2o.-A, fracción I, inciso b), de la Ley del Impuesto al Valor Agregado, 7 de su reglamento y 221 de la Ley General de Salud, se colige que, para efectos del cálculo de dicha contribución conforme a la tasa del 0%, debe entenderse por “medicamento” toda sustancia o mezcla de sustancias de origen natural o sintético que tenga efecto terapéutico, preventivo o rehabilitatorio (1), se presente en forma farmacéutica (2) y se identifique como tal por su actividad farmacológica, características físicas, químicas y biológicas (3); aunado a ello, el registro sanitario expedido por la Comisión Federal para la Protección contra Riesgos Sanitarios, entidad oficial encargada de establecer cuándo se está en presencia de un medicamento, de acuerdo con los artículos 194, 368 y 376 de la Ley General de Salud, así como 1 y 3 del reglamento de la comisión mencionada, es el documento idóneo y pertinente para acreditar la naturaleza del producto a comercializar. Entonces, si el precepto 224, fracción III, de la propia ley sanitaria, define a los medicamentos herbolarios como aquellos presentados en forma farmacéutica, que tienen eficacia terapéutica y seguridad confirmadas científicamente en la literatura nacional o internacional, se concluye que, de acuerdo con la definición del legislador, reúnen los tres elementos señalados, por lo cual, si cuentan con el registro correspondiente que así los acredite, les es aplicable la indicada tasa del 0%.”

En sentencia publica de amparo directo 133/2019, del Primer Tribunal Colegiado de Circuito en materia administrativa del Tercer Circuito del 15 de octubre del 2019, en contra de la sentencia de 22 de marzo del 2019 de la segunda sala regional de occidente del Tribunal Federal de Justicia Administrativa dictada en expediente 9560/17-07-02-8, derivada de una negativa de solicitudes de devolución de saldos a favor por concepto de Impuesto al Valor Agregado, mismo que resaltan los siguientes puntos:

“[…] Así, pues de la información antes vertida es factible concluir que para considerar un producto como medicamento para efectos del impuesto al valor agregado, debe tener, como punto de partida, eficacia terapéutica y seguridad que haya sido confirmada científicamente en la literatura nacional o internacional; en tanto que respecto a los remedios herbolarios su acción es considerada con base en el conocimiento popular de las plantas; y por ende, no entran en la clasificación de medicina, para efectos del impuesto al valor agregado.

No obstante lo anterior, las constancias antes reproducidas muestran que una parte de los productos comercializados por la peticionaria son catalogados como medicamentos herbolarios, e inclusive, en el respectivo permiso sanitario se hace alusión al artículo 226, fracciones IV, en unos casos, y VI, en otros, de la Ley General de Salud, que establece:

“ARTICULO 226.- Los medicamentos, para su venta y suministro al público, se consideran:

[…]

IV.- Medicamentos que para adquirirse requieren receta médica, pero que pueden resurtirse tantas veces como lo indique el médico que prescriba;

[…]

VI.- Medicamentos que para adquirirse no requieren receta médica y que pueden expenderse en otros establecimientos que no sean farmacias. […]”

Los medicamentos herbolarios, contrario a lo que resolvió la sala responsable, a la luz de lo antes considerado, sí son susceptibles de recibir el tratamiento fiscal de la tasa de 0%, en tanto presentan forma farmacéutica, y su eficacia terapéutica y seguridad ha sido confirmada científicamente en la literatura nacional o internacional. En similares términos se resolvió el amparo directo 49/2019, en sesión de veinticinco de junio de dos mil diecinueve, por unanimidad de votos.

[…]

En efecto, la devolución solicitada fue negada porque el Tribunal administrativo consideró que los medicamentos y remedios herbolarios están gravados a tasa 16% de la Ley del Impuesto al Valor Agregado; en tanto que a la luz de los argumentos antes expuestos, los medicamentos herbolarios deben recibir el tratamiento fiscal de tasa 0%. De ahí que la consideración controvertida resulte inconstitucional la determinación a que arribó la Sala responsable.

[…]

SEXTO. Efectos del fallo protector.

Ante la vulneración a los derechos humanos consagrados en los artículos 14, 16 y 17 de la Carta Magna, como se ha venido explicando, lo que se impone es conceder el amparo solicitado, para el efecto de que la Sala responsable:

I. Deje insubsistente la sentencia reclamada;

II. En su lugar emita otra en

[…]

c). En relación con la enajenación de los productos herbolarios, debe determinar que los medicamentos herbolarios sí son susceptibles de recibir el tratamiento fiscal de la tasa de 0% de la Ley del Impuesto al Valor Agregado, en tanto presentan forma farmacéutica, y su eficacia terapéutica y seguridad ha sido confirmada científicamente en la literatura nacional o internacional.

Que valore las documentales allegadas al juicio, consistentes en las constancias expedidas por la Comisión de Autorización Sanitaria de la Comisión Federal para la Protección contra Riesgos Sanitarios, que obran a fojas 330 a 389 del expediente del juicio de nulidad, justipreciando el contenido de cada una de ellas, a fin de determinar cuáles de los productos registrados se determinaron como remedios herbolarios y cuáles como medicamentos herbolarios.

[…]

ÚNICO. Por los motivos y para los efectos precisados en el último considerando de la presente ejecutoria, la justicia de la Unión ampara y protege a la persona moral denominada ***** ******* ********, Sociedad Anónima de Capital Variable, contra la sentencia de veintidós de marzo de dos mil diecinueve de la Segunda Sala Regional de Occidente del Tribunal Federal de Justicia Administrativa, dictada en el expediente 9560/17-07-02-8.”

De lo anteriormente expuesto, se concluye que, en materia de Impuesto de Valor Agregado, los remedios herbolarios tienen una tasa del 16% debido que no es un producto que por Ley se le considera un medicamento o que se le atribuya cualidades o efectos terapéuticos para la solución definitiva en el tratamiento preventivo o rehabilitatorio de un determinado padecimiento, sino se le considera un producto que por conocimiento popular o tradicional, sirven para el alivio de algunos síntomas participantes o aislados de una enfermedad; mientras que los medicamentos herbolaros con registro sanitario ante COFEPRIS, si llevan una tasa del 0% de acuerdo con el artículo 2º.-A, inciso b) de la Ley del IVA, debido que presentan forma farmacéutica, y su eficacia terapéutica y seguridad ha sido confirmada científicamente en la literatura nacional o internacional y por tanto llevan un registro distinto a los productos de remedios herbolarios.

[1] Art. 97. Reglamento de Insumos para la Salud.

[2] Art. 71. Reglamento de Insumos para la Salud.

[3] https://www.gob.mx/tramites/ficha/solicitud-de-clave-alfanumerica-de-remedios-herbolarios-de-fabricacion-nacional/COFEPRIS3413

[4] “ARTÍCULO 91. Para llevar a cabo la producción de los Remedios Herbolarios de fabricación nacional, deberá presentarse solicitud ante la Secretaría, para lo cual se requerirá:

- Tener el giro de fábrica o laboratorio de Remedios Herbolarios para uso humano, que cuente con laboratorio de control interno o externo y aviso de funcionamiento;

- La notificación por producto, especificando cada uno de los ingredientes de su composición o fórmula;

- El certificado de análisis microbiológico y ausencia de residuos tóxicos;

- La descripción del proceso, el que deberá cumplir con las buenas prácticas de fabricación;

- Contar con responsable sanitario;

- La información sobre la identidad de los componentes;

- La denominación científica y popular de la planta o plantas empleadas;

- La fórmula;

- Las indicaciones y tiempo para su uso, y

- Los proyectos de etiqueta.

ARTÍCULO 92. La Secretaría al aprobar la documentación a que se refiere el artículo anterior, en un plazo máximo de veinte días asignará una clave alfanumérica de control, que deberá expresarse en los envases del producto. En caso de no resolver en el plazo señalado se entenderá procedente la solicitud.

ARTÍCULO 96. La venta y suministro al público de los Remedios Herbolarios serán de libre acceso.”

[5] https://www.gob.mx/tramites/ficha/registro-sanitario-de-medicamentos-herbolarios-de-fabricacion-nacional/COFEPRIS3374

{kind=link}

{kind=link}

{kind=link}